En Perú, incorporar un nuevo cliente corporativo toma entre 5 y 15 días hábiles en el mejor de los casos. Un poder notarial con facultades insuficientes, una ficha RUC con estado de baja en SUNAT o un formulario de beneficiarios finales incompleto puede retrasar el proceso dos días adicionales por ciclo de corrección. Cuando eso ocurre tres veces en el mismo expediente, el comercial ha perdido la venta o el cliente ha perdido la paciencia.

La buena noticia es que la infraestructura para resolver este problema ya existe. Las APIs de SUNAT y SUNARP están disponibles, el Decreto de Urgencia 007-2020 habilita el onboarding no presencial con controles tecnológicos, y las plataformas de Procesamiento Inteligente de Documentos (IDP) integran OCR, aprendizaje automático y reglas de negocio en un solo flujo. El problema no es tecnológico: es de diseño de proceso y voluntad de implementación.

Este artículo describe el flujo end-to-end de automatización del onboarding documental corporativo en Perú: qué documentos se requieren, cómo validarlos contra fuentes oficiales, cómo reducir el ciclo de días a horas, y qué errores evitar al implementar.

1. El Problema Real: Manual, Lento y Riesgoso

1.1 El cuello de botella operativo

Un banco mediano, una aseguradora o una corporación con cientos de proveedores activos enfrenta el mismo problema estructural: el onboarding corporativo pasa por al menos tres equipos (comercial, legal, cumplimiento) con múltiples ciclos de revisión. Cada ciclo introduce espera, retrabajo y riesgo de error.

Los tiempos actuales en el sector financiero peruano oscilan entre 5 y 15 días hábiles. Para empresas que incorporan 200 o más clientes empresa por mes, eso representa un volumen de trabajo significativo concentrado en tareas de baja complejidad: verificar si un RUC está activo, corroborar que el representante legal del poder coincide con el de la partida registral, o confirmar que la vigencia de un documento no supera los 30 días permitidos.

El costo no es solo operativo. Cada día de retraso en el onboarding tiene un costo comercial: el cliente puede desistir, el competidor puede moverse más rápido, o el riesgo regulatorio por expedientes incompletos puede materializarse en una auditoría. Cada error de captura de datos requiere corrección manual, lo que duplica el tiempo de revisión y extiende el ciclo total.

1.2 La presión regulatoria no es opcional

La Resolución SBS N° 2660-2015 obliga a los sujetos obligados (bancos, aseguradoras, AFP, entre otros) a identificar y verificar clientes persona jurídica como parte del sistema PLAFT (Prevención de Lavado de Activos y Financiamiento del Terrorismo). Esto incluye identificar a los beneficiarios finales (UBO), documentar el nivel de diligencia aplicado y mantener trazabilidad completa del proceso.

La Ley 27693 establece que los sujetos obligados deben implementar programas de prevención con procedimientos documentados. La Res. SBS 789-2018 introduce el enfoque basado en riesgos: no todos los clientes requieren el mismo nivel de diligencia, pero todos requieren alguno. El incumplimiento genera multas SBS y, en casos graves, intervención regulatoria directa.

2. El Set Documental: Qué Se Requiere y De Dónde Viene

2.1 Matriz de documentos por fuente oficial

El primer paso de cualquier implementación es definir con precisión qué documentos se requieren y cuáles pueden validarse automáticamente contra fuentes de verdad.

| Documento | Fuente Oficial | Validación Automatizable | Criticidad |

|---|---|---|---|

| Ficha RUC | SUNAT (API) | Sí, en tiempo real (<1 segundo) | Crítica |

| Estado del Contribuyente / SSCO | SUNAT | Sí, detecta empresas fantasma | Crítica |

| Escritura de Constitución | Notaría + SUNARP | Parcial (OCR + verificación firma) | Alta |

| Poder Notarial Vigente | SUNARP | Parcial (consulta partida registral) | Crítica |

| Partida Registral | SUNARP | Sí, consulta digital (máx. 30 días) | Alta |

| DNI Representante Legal | RENIEC / ID-Perú | Sí, validación biométrica | Media |

| Declaración UBO | Formulario estructurado | Parcial (ICR + reglas de negocio) | Crítica PLAFT |

| EEFF / Estado financiero | Contador / SUNAT | Parcial (OCR + validación numérica) | Media |

| Constancia de no adeudos | SUNAT | Sí, consulta online | Media |

2.2 Vigencias que no se pueden ignorar

Los documentos corporativos peruanos tienen ventanas de vigencia definidas y estrictas. La partida registral tiene validez máxima de 30 días de antigüedad, sin excepciones. Un poder notarial requiere verificación de vigencia: puede tener fecha de vencimiento explícita o cláusula resolutoria. Un poder con vigencia indefinida que fue revocado en SUNARP sin actualizar sigue siendo inválido ante la autoridad registral. La ficha RUC puede cambiar de estado en cualquier momento; una consulta de 45 días atrás puede no reflejar una suspensión reciente o actualización de representantes.

2.3 Alerta SSCO: el riesgo que muchos ignoran

SUNAT clasifica como Sujeto Sin Capacidad Operativa (SSCO) a empresas que no tienen la estructura real para generar las operaciones que declaran. Onboardear un SSCO como cliente o proveedor genera riesgo tributario y de lavado de activos simultáneamente. Esta validación debe automatizarse: la API de SUNAT devuelve este dato en la consulta de estado del contribuyente en una sola llamada, eliminando la dependencia de verificación manual y el riesgo de pasar un SSCO desapercibido.

3. El Flujo End-to-End: 6 Fases de Automatización

Fase 0: Configuración del Expediente Digital

Antes de que el cliente cargue un solo documento, el sistema define qué set documental corresponde según el tipo de persona jurídica (SAC, SA, SRL, cooperativa, entidad pública), el nivel de riesgo PLAFT asignado (simplificado, normal, reforzado) y el segmento del cliente. La salida es un checklist descargable con los documentos requeridos, formatos aceptados e instrucciones de captura específicas por tipo de documento. Esto reduce la tasa de rechazo en fases posteriores: si el cliente sabe exactamente qué se requiere y cómo entregarlo, lo hace bien la primera vez.

Fase 1: Recepción Multicanal

Los documentos ingresan por múltiples canales:

- Portal web: carga guiada con instrucciones visuales por tipo de documento

- Email: clasificación automática de adjuntos con confirmación de recepción

- Móvil: fotografía o escaneo con validación de legibilidad en tiempo real

- APIs directas: ficha RUC desde SUNAT, partida registral desde SUNARP sin intervención del cliente

El principio clave: validar legibilidad al momento de carga, no después. Si una imagen es ilegible (borrosa, con reflejos, recortada), rechazarla inmediatamente con una guía visual de cómo fotografiar correctamente. Acumular documentos ilegibles en colas de revisión manual genera retrabajo en cascada.

Fase 2: Clasificación Automática

Un modelo de aprendizaje automático identifica el tipo de cada documento recibido. El requisito crítico es que el modelo esté entrenado con documentos peruanos reales y diversos: poderes de Lima, Arequipa y Piura tienen formatos distintos; los estatutos sociales varían entre notarías; los formatos evolucionan con cambios regulatorios. Un modelo entrenado con documentos genéricos o extranjeros fallará ante la variabilidad real del mercado peruano.

Fase 3: Extracción OCR/ICR y Estructuración

Por tipo de documento, el sistema extrae campos definidos con reglas específicas:

Ficha RUC: RUC, razón social, estado (activo/suspendido/baja), régimen tributario, domicilio fiscal, representantes legales inscritos, condición SSCO, clasificación CIIU.

Poder Notarial: identidad del poderdante y apoderado, DNI del apoderado, facultades otorgadas detalladas, fecha de otorgamiento, número de escritura, notaría emisora, cláusulas de vigencia o resolutivas.

Partida Registral: número de partida, oficina registral, asientos inscritos con fechas, representantes vigentes con historial de cambios.

Declaración UBO: identidad completa del beneficiario final, porcentaje de participación accionaria, origen declarado del capital, estructura de propiedad.

El ICR (Intelligent Character Recognition) entra en juego para documentos con escritura manuscrita: formularios completados a mano, firmas, anotaciones en estatutos. La precisión del ICR es menor que la del OCR (70–80% vs. 85–90%), por lo que los campos extraídos por ICR deben tener umbrales de confianza más exigentes para derivar a revisión manual. La salida de esta fase es un JSON estructurado por documento con trazabilidad de fuente y nivel de confianza de cada campo.

Fase 4: Validación Multi-Capa

Esta es la fase central del flujo. Las validaciones operan en tres niveles simultáneamente:

Validación interna (consistencia entre documentos)

- El RUC en la ficha coincide con el del poder y el estatuto

- El DNI del representante en el poder coincide con el declarado en el formulario UBO

- Las facultades del poder son suficientes para la operación a contratar

- El objeto social del estatuto es compatible con el giro declarado

- Los representantes del poder coinciden con los vigentes en la partida registral

- Las vigencias se alinean: poder reciente, partida actualizada, RUC activo

Validación externa (APIs de fuentes oficiales)

- SUNAT: estado actual del RUC, condición SSCO, representantes inscritos, régimen tributario

- SUNARP: vigencia del poder notarial, fecha de inscripción, revoques registrados

- RENIEC / ID-Perú: vigencia y validez del DNI del representante

- Screening AML: listas OFAC, GAFI, PEP (Personas Expuestas Políticamente), medios adversos

Validación compliance PLAFT (reglas SBS)

- Nivel de diligencia requerido (simplificada, normal, reforzada) según perfil de riesgo

- UBO identificable y documentado (estructura de propiedad no puede ser opaca)

- Sector de alto riesgo según guías UIF-Perú (construcción, comercio de metales, actividades financieras no reguladas)

Fase 5: Human-in-the-Loop para Excepciones

Los documentos con confianza baja, alertas de validación o inconsistencias se derivan a revisores humanos. La diferencia fundamental con el proceso manual: el revisor trabaja sobre excepciones preparadas con información estructurada. Ve el documento original, los campos pre-extraídos, las reglas que fallaron en lenguaje claro, el nivel de confianza de cada extracción y el historial de intentos previos. Esto reduce el tiempo de revisión manual entre 70% y 80%. El equipo de cumplimiento trabaja sobre el 10–20% de casos complejos, no sobre el 100% de expedientes desde cero.

Fase 6: Aprobación y Activación

Con el expediente validado sin excepciones pendientes:

- Notificación al cliente con resumen de documentos recibidos y estado de aprobación

- Creación del registro en CRM/ERP con campos precargados desde la extracción

- Apertura del expediente digital permanente con trazabilidad completa

- Generación automática del contrato, carta de inicio o documento de formalización

- Enrutamiento al siguiente proceso (apertura de cuenta, emisión de póliza, activación de proveedor)

Si la implementación cumple con el Decreto Legislativo 681 y la NTP 392.030-2:2015 (microformas digitales), el expediente digital tiene validez legal equivalente al original físico, eliminando la necesidad de mantener archivos en papel para auditorías SBS y SUNAT.

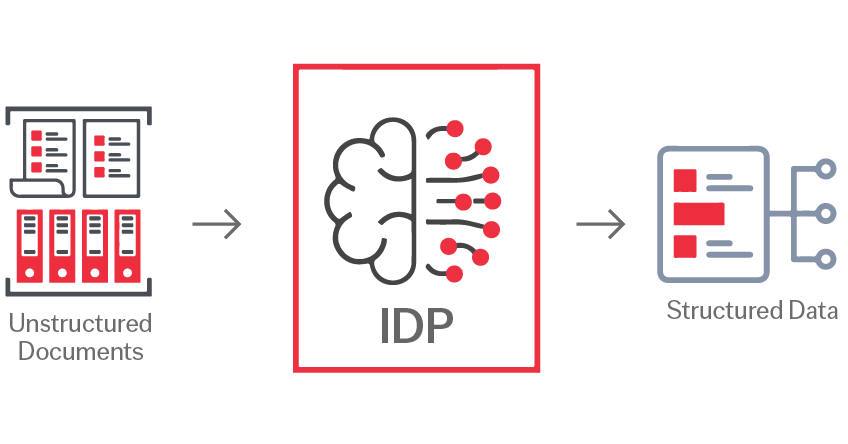

4. Tecnologías: De OCR Clásico a IDP

El OCR clásico convierte texto impreso en texto digital con precisión del 85–90% en documentos bien escaneados. Es el punto de partida, no la solución completa. Falla ante manuscritos, sellos superpuestos, variabilidad de formatos y documentos fotografiados con iluminación deficiente.

El IDP (Intelligent Document Processing) integra OCR y ICR con aprendizaje automático, NLP y reglas de negocio configurables. Puede clasificar documentos, extraer campos específicos, validar consistencia interna, correlacionar datos entre documentos y enrutar excepciones automáticamente. Es el estándar actual para flujos documentales corporativos en instituciones de escala media y grande.

Los modelos de lenguaje (NLP y GenAI) agregan comprensión semántica: interpretan el alcance exacto de las facultades en un poder notarial, detectan cláusulas limitantes en un estatuto, identifican incoherencias en declaraciones de beneficiarios, o generan un resumen ejecutivo de due diligence. Esto reduce significativamente la dependencia de revisores legales especializados para casos de complejidad media.

La arquitectura típica de una solución IDP en Perú sigue este orden:

Recepción multicanal (web, móvil, email, APIs)

↓

Validación de legibilidad en origen

↓

Clasificación automática (ML)

↓

Extracción OCR + ICR + NLP

↓

Validación interna (consistencia entre documentos)

↓

Validación externa (APIs: SUNAT, SUNARP, RENIEC)

↓

Validación compliance PLAFT (reglas SBS)

↓

Decisión: aprobación automática / excepciones / revisión humana

↓

Integración con ERP / CRM / DMS

5. Impacto en Tiempos y Costos

| Métrica | Proceso Manual | Proceso Automatizado | Mejora |

|---|---|---|---|

| Ciclo total de onboarding | 5–15 días hábiles | 4–8 horas | 95% reducción |

| Costo estimado por expediente | USD 150–250 | USD 15–30 | 80–90% reducción |

| Tasa de error en captura de datos | 2–5% | < 0.5% | 90% mejor |

| Documentos procesados por revisor/día | 8–12 | 100–200+ | 10–25x más |

| Expedientes que requieren retrabajo | 30–40% | 5–8% | 85% menos |

En el proceso manual, el tiempo se consume en tres etapas: la recopilación (2–5 días) por ciclos iterativos de solicitud-envío-rechazo-reenvío; la validación interna (1–3 días) por revisiones secuenciales entre cumplimiento, legal y comercial; y la validación externa (1–2 días) por acceso manual a portales SUNAT, SUNARP y RENIEC.

Con automatización, la carga guiada del cliente toma menos de una hora, la clasificación y extracción ocurren en minutos, y las validaciones externas via API responden en segundos. Las excepciones (30–60 minutos por caso complejo) afectan menos del 20% del volumen total. Un expediente que tomaba 10 días se resuelve en 4 horas, con mejor calidad de datos y 85% menos retrabajo.

6. Errores Comunes al Implementar

Automatizar un proceso caótico. Digitalizar un flujo manual desordenado produce caos digital a mayor velocidad. Antes de implementar IDP, es obligatorio mapear el proceso actual, identificar redundancias, documentar las reglas implícitas de cada revisor, y definir el flujo objetivo estandarizado. Limpiar primero, automatizar después.

Confiar solo en OCR clásico. OCR es una capa base, no una solución. Para documentos peruanos reales, con variabilidad geográfica y tipológica, se necesita ICR para escritura manuscrita, modelos de clasificación entrenados localmente y reglas de negocio específicas por tipo de documento.

No validar contra fuentes externas. Extraer datos de un documento sin verificarlos en SUNAT, SUNARP o RENIEC es insuficiente en contexto PLAFT. Los documentos pueden estar desactualizados, alterados, o referir a estados que cambiaron después de su emisión. La validación cruzada con APIs oficiales es un requisito de cumplimiento, no un accesorio.

Ignorar vigencias. Un sistema que no verifica automáticamente que la partida registral tiene menos de 30 días, que el poder no tiene cláusula de vencimiento cumplida, o que el DNI está vigente, no cumple los requisitos mínimos del proceso regulatorio. Estas reglas deben estar codificadas como validaciones ineludibles.

Diseñar notificaciones vagas. Mensajes genéricos como “Documentación incompleta” generan múltiples rondas de consulta y reenvío. La notificación correcta especifica qué documento está incorrecto, por qué motivo concreto, y qué debe hacer el cliente, con modelo o ejemplo adjunto cuando corresponde. Esto cierra el ciclo en uno o dos intentos en lugar de cinco.

Sin audit trail completo. Cada acción de recepción, clasificación, extracción, validación ejecutada y resultado debe quedar registrada con timestamp absoluto, usuario o sistema responsable, y razón de decisión. Sin esto, una auditoría SBS se convierte en un problema operativo mayor.

7. Mejores Prácticas: 5 Reglas para Implementar Bien

1. Definir la matriz documental antes de tocar tecnología. Qué documentos se requieren por tipo de cliente, bajo qué nivel de riesgo PLAFT, por qué motivo normativo. Esta definición guía la arquitectura del sistema, los modelos de ML a entrenar y las integraciones de API a implementar.

2. Validar en cascada, no en batch. Validar cada documento al momento de recibirlo contra fuentes oficiales, no esperar a que el expediente esté completo. Si la ficha RUC llega con estado de baja en SUNAT, notificar ese mismo día, no guardar la alerta para cuando el expediente esté completo.

3. Human-in-the-loop para excepciones, no para todo. El objetivo de una implementación IDP madura es que el equipo de cumplimiento trabaje sobre el 10–20% de casos complejos con información estructurada preparada, no sobre el 100% de expedientes desde cero. Si el sistema no logra al menos el 80% de aprobación automática sin intervención, el diseño necesita revisión.

4. Mantener el expediente digital con valor legal. Si la implementación cumple con el Decreto Legislativo 681 y la NTP 392.030-2:2015, no hay necesidad de mantener archivos físicos en papel. Esto simplifica la auditoría y reduce drásticamente los costos de almacenamiento.

5. Monitorear post-onboarding con re-validación periódica. Los poderes vencen, el RUC cambia de estado, los representantes legales rotan. Configurar alertas automáticas de re-verificación periódica —especialmente para clientes de alto riesgo— cierra el ciclo de compliance continuo. Un poder que vencerá en 30 días debe generar una alerta en el día 15.

8. Conclusión: El ROI Está en los Números

La pregunta que cada gerente de operaciones o compliance debe responder antes de iniciar una evaluación es concreta y mensurable: ¿cuántas horas-persona dedica su empresa anualmente al onboarding corporativo manual? Multiplicar ese número por el costo por hora del equipo involucrado (salarios más overhead) da el costo de oportunidad actual. Reducirlo 80–90% con automatización, comparado contra el costo de implementación e integración, define el ROI en meses.

Para la mayoría de empresas peruanas que procesan más de 100 clientes corporativos por año, el retorno de la inversión en una plataforma IDP se logra en un período de 6 a 12 meses. El cálculo incluye reducción de costos operativos (horas de revisión ahorradas), reducción de retrabajo (menos ciclos de corrección), mejora de throughput (más expedientes por mes) y reducción de riesgo regulatorio (menos hallazgos en auditorías).

La infraestructura para esto existe hoy. Las APIs de SUNAT, SUNARP y RENIEC están disponibles y documentadas. El marco normativo que habilita el onboarding no presencial con controles tecnológicos está vigente desde el Decreto de Urgencia 007-2020. Las plataformas IDP comerciales están maduras. Lo que se necesita es diseño de proceso claro, selección correcta de plataforma según escala operativa, integración disciplinada y voluntad organizacional de implementación.

En AyP Digital, implementamos soluciones de digitalización y procesamiento inteligente de documentos para empresas peruanas. Contáctanos al +51 942 867 653 o escribe a ventas@aypdigital.com.